Заходите в свой аккаунт в Instagram - вам предлагают оформить дебетовую карту, включаете любимый сериал - в перерывах слушаете о низких ставках на кредиты, смотрите на цифровой дисплей, когда едете на автомобиле или в общественном транспорте, а там красочный баннер. Реклама финансовых услуг преследует вас, потому что банки каждый день ищут новые способы привлечения внимания и взаимодействия с потенциальными клиентами. Какие предложения используют банки в интернете и почему вы часто видите рекламу их продуктов?

Знакомство банков с рекламой

До 90-х годов основной акцент в продвижении своих услуг российские банки делали на сарафанное радио и лояльность клиентов высокого ранга и статуса. Отсутствие вариативности предложений и проработанной банковской системы на несколько лет отложили знакомство финансового сектора с рекламой. Рекламщиками тогда считались режиссеры, сценаристы, операторы и другие представители творческих профессий.

Экономическая ситуация в стране менялась. С появлением новых возможностей банки стали искать нестандартные решения для продвижения своих услуг. Начиная с 1991 года, представители финансового сектора запустили традиционную рекламу в СМИ с информацией о выплате высоких процентов по вкладам. А уже через год российский потребитель увидел рекламу банка “Империал” - серия роликов, снятых Тимуром Бекмамбетовым в 1992-1997 годах. Этот шаг стал сигналом для перехода на новый уровень общения с аудиторией, где важнее запомнится, чем продать здесь и сейчас.

Публикация МММ в “Общей газете” и реклама в “Известиях”

Первой широкоохватной кампанией с использованием разных рекламных каналов стало продвижение финансовой пирамиды МММ - газеты, видеореклама, баннеры, брендирование и т.д. Компания начала продажу своих акций 1 февраля 1994 года - именно тогда российский рынок познакомился с одним из самых агрессивных рекламодателей и примером комплексного продвижения, который стал показательным кейсом.

С развитием технологий реклама становилась более доступной. Потребители терялись в однотипных предложениях от разных банков, что негативно сказывалась на перспективах отрасли в целом. Несмотря на появление новых игроков на рынке, сохранялся низкий уровень доверия к финансовой системе со стороны потребителей.

Новый подход к продвижению услуг

В начале 2000 годов крупные банки стали работать над формированием новых пакетов услуг и персонализацией предложений, которые должны четко попадать в целевую аудиторию и отвечать потребностям потенциальных клиентов. Прошло время широкоохватных посевов одного УТП во всех оффлайновых каналов - банки перешли в интернет и начали активно осваивать технологии: внедрение CRM и систем аналитики, разработка мобильных приложений, создание партнерских программ с другими площадками и т.д.

Сначала банки оптимизировали внутренние процессы, которые помогли систематизировать работу с данными, после чего перешли к привлечению и коммуникации с клиентами через онлайн-каналы. Именно тогда вы стали встречать баннеры на любимых сайтах, текстовые объявления и другие интеграции.

Одним из символов цифровой банковской эпохи стал «Тинькофф Банк». Рекламу в интернете использовали Сбербанк, Альфа-банк и другие, но именно «Тинькофф Банк» стал первым банком без собственного отделения - вы можете любой момент зайти через приложение в личный кабинет и посмотреть, как распределяются ваши расходы в течение определенного периода времени. Сейчас этот функционал доступен во всех крупных российских банках.

Несмотря на то, что большая часть целевой аудитории банков находится в онлайне, более 30% маркетинговых бюджетов банки по-прежнему направляют в средства массовой информации: телевидение, печать, радио и т.д. Компании не готовы отказываться от стандартных и проверенных временем решений, которые хорошо работают на потребителей, не представленных в сети. Поэтому реклама банков догоняет вас везде - от ленты Инстаграма до вечернего ток-шоу на ТВ.

По данным Financial Marketing Trends Report 2019, использование цифровых каналов в банковском секторе увеличивается. В среднем 36% бюджетов направляется на веб-сайты, социальные сети и другие онлайн-каналы. И эта цифра будет расти с каждым годом с учетом количества потенциальных клиентов в России, не подключенных пока к интернету. Так что задумайтесь над установкой Adblock, если не планируете в ближайшее время брать кредит или открывать расчетный счет.

Источник: НАФИ

Как банки находят вас в интернете

Банки тщательно анализируют целевую аудиторию и предложения конкурентов - определяют «боль» клиента, его потребности и пожелания, чтобы лучше подготовить маркетинговую стратегию и учесть все нюансы.

Вам не сразу продают продукт, хотя есть и такие навязчивые банки, а проводят через воронку, получая обратную связь на каждом этапе. Чем дальше вы двигаетесь по воронке, тем индивидуальнее становится предложение, от которого каждый раз все сложнее отказываться. В какой-то момент вы понимаете, что давно собирались обновить автомобиль и по такой отличной ставке вряд ли сможете потом взять кредит - в эту секунду затраты банка окупаются, потому что вы становитесь клиентом.

Например, когда банк продвигает “потребительский кредит”, он ориентируется на обычных людей, которые хотят приобрести мебель или бытовую технику. Если это расчетно-кассовое обслуживание, то потенциальным клиентом банка являются владельцы компаний.

Банку недостаточно данных о том, кто вы – физическое или юридическое лицо, поэтому собирается детальная информация о потенциальных клиентах - возраст, пол, доход, регион, интересы и т.д. Так формируется портрет потенциального клиента, после чего начинается поиск через онлайн-каналы.

По данным Mail.Ru Group, в аудитории с интересом к банковским продуктам преобладают:

-

возраст - 19-40 лет

-

доход - средний и ниже среднего

-

продукты - потребительский кредит, кредитные карты, ипотека

Ядро составляют люди в возрасте от 31 до 40 лет со средним уровнем дохода. Услугами для бизнеса чаще интересуются женщины, а вот автокредитами и вкладами - мужчины.

Банки используют сегментацию по полу и возрасту, когда запускают рекламные объявления в социальных сетях, например в Одноклассниках или ВКонтакте, а также выбирают географию размещения - страну или определенный город, и даже конкретный адрес и радиус действия рекламы в пределах данного адреса.

Вы часто встречаете в рекламе банков призывы к действию - “Оформи прямо сейчас”, “Узнать подробнее о низкой ставке” и т.д., так они хотят повысить результаты своей рекламы. Или лаконичные и быстроусваиваемые посылы. Например, “Уральский Банк Реконструкции и Развития” использовал в своей рекламе минимальный креатив, с акцентом на слово “просто”, но выглядит такое рекламное объявление неординарно.

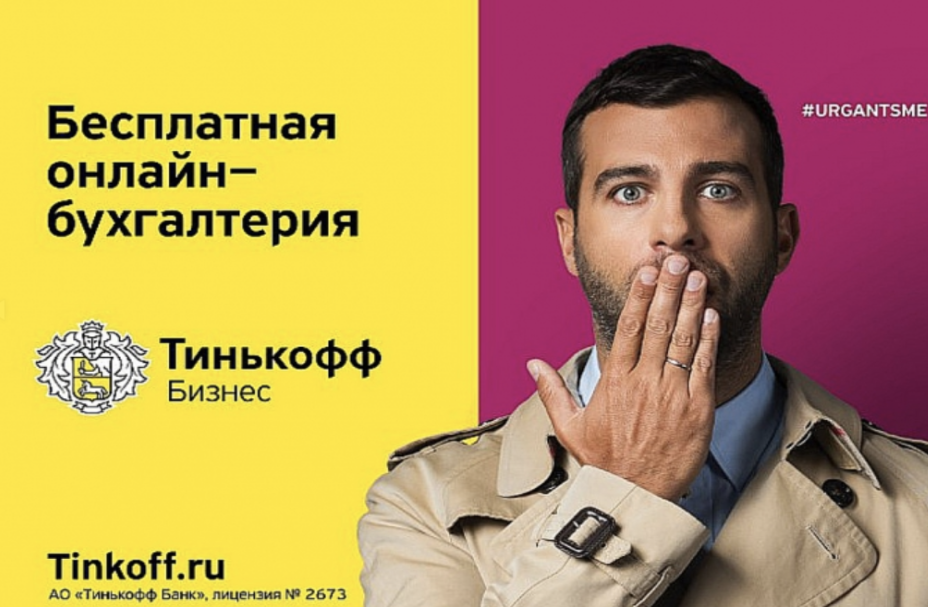

В своих рекламных объявлениях “Тинькофф Банк” использует медийную личность для улучшения имиджа компании и выводит на первый план УТП для предпринимателей.

Для достижения цели банки добавляют кнопку с призывом к действию:

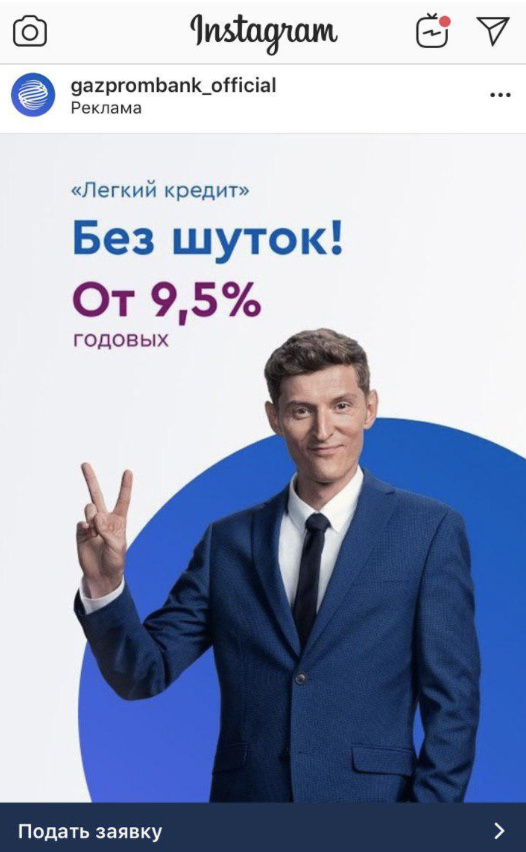

Лента новостей Instagram - Газпромбанк предлагает подать заявку на потребительский кредит. Обратите внимание, банк использует для привлечения внимания медийную личность, на креативе отражает свое уникальное предложение – ставка от 9,5% годовых, применяет классическую хитрость “от” и подталкивает вас на совершение целевого действия, добавля кнопку «Подать заявку».

Лента новостей ВКонтакте - Банк Восточный при помощи формата рекламного объявления “Реклама сайта” тоже предлагает оформить кредит. При клике на любую область объявления вы сразу перейдете на сайт, а не в группу банка ВКонтакте. Это сокращает количество шагов до совершения целевого действия.

В тексте объявления используется фраза «Вам предодобрен кредит» - и вот вы переходите на сайт в надежде уже сегодня взять кредит и приобрести то, о чем давно мечтали. Усиление намерения – «…получите деньги уже сегодня». Кнопка на креативе «Подать заявку» - еще один призыв к действию, который выделен в отдельный элемент.

Уральский Банк Реконструкции и Развития сообщает о том, что они сделали самый большой льготный период по кредитной карте – 240 дней. Семейная пара с чемоданами на картинке создает ассоциацию с поездкой на отдых с близким человеком, чтобы вы последовали их примеру, оформив заявку на кредитную карту.

Банки показывают в рекламных объявлениях основные конкурентные преимущества, демонстрируют приятные и узнаваемые образы, сопровождают призывом к действию, по клику на которое вам откроется специальная посадочная страница на сайте. Тем самым вы перейдете на следующий этап воронки продаж и наверняка в ближайшее время встретите предложение от этого банка в своей ленте новостей в социальной сети.

При продвижении потребительских кредитов банки обязательно отражают ставку процента по кредиту и показывают, что все можно оформить легко и быстро. Такой акцент характерен не только для рекламы в социальных сетях, но и для контекстной рекламы.

Если в поиске Яндекса вы сделаете запрос «Кредит на автомобиль», то на первой строчке увидите рекламное объявления банка с призывом к действию - «Оформите заявку за 5 мин.». Банк понимает ваши потребности: не нужно долго готовить документы для оформления кредита.

Последнее время банки часто используют геймификация – применение игровых принципов для достижения определенных целей. Например, «Сбербанк» просит пройти клиентов игру «Спасибомания», чтобы получить скидки в кино и рестораны или подписку на онлайн-кинотеатр.

Банк «Тинькофф» также периодически устраивает квесты в больших городах. Участники получают бонусы за выполненные задания, а победителей ждут ценные призы. Пользователям интересно, а банк собирает базу клиентов и снова показывает им рекламу другого содержания.

Кредитные организации не только рассказывают потенциальному клиенту о преимуществах своего продукта, они стараются вовлечь клиента во взаимодействие с банком в «момент истины». И если вы ушли с сайта банка, изучив все предложения, то банк не расстанется с вами в эту минуту.

Думаю, что вы не раз замечали, как после поиска выгодных предложений по вкладам или посещения отделения банка вас долгое время преследовала реклама этого банка, да еще и другие банки стали показывать свою рекламу.

Почему это происходит:

Банки используют ретаргетинг (англ. retargeting — перенацеливание)

Вы перешли по рекламному объявлению на сайт банка, который собирает и анализирует данные по всем посетителям своего сайта. Таким образом вы попадаете в их число и в результате снова видите рекламные посты от этого банка. Стратегия используется для того, чтобы предложить вам вернуться.

Банки находят вас по супер-гео

Вы пришли в отделение банка снять наличные, а потом заметили, что вас ловит реклама. Удивительно, потому что вы не заходили на сайт и не искали информацию. Банк использовал таргетинг по супер-гео, который распространяется на всех посетителей отделения банка в пределах определенного радиуса.

Возможно, вы просто подписаны на известного блогера в Instagram и поставили “Лайк” на его видео, где он рассказывал про то, как ему понравилось обслуживание в банке “А”, а банк “А” уже успел собрать ваши данные и показывает вам свои рекламные объявления.

Как избавиться от рекламы банковских услуг

Для начала перестать интересоваться банковскими продуктами в сети, отписаться от всех профильных сообществ, не искать выгодные предложения по продуктам и не ходить в отделения банков. Что сложно, с учетом привычного образа жизни и комфорта, который предлагают современные банки.

Искоренить рекламу банковских услуг невозможно, просто будьте осторожны при клике на первую ссылку в поисковике или при переходе по рекламному объявлению в соцсетях. Заходите на сайт банка по прямой ссылке, а не через рекламу. Вы можете подстраховаться, но банк все равно найдет способ, чтобы наладить общение с вами. Мы живем в эпоху digital и этого невозможно избежать.

Впервые опубликовано здесь.